- 欢迎来到 浩特工业!

- 010-5957 6240 028-8331 1885

- william.lai@hot-mining.com | kira.zhang@hot-mining.com

-

全球矿山设备制造商50强解读——中小型制造商是否有机会突围?

谁是浩特?请参考下图

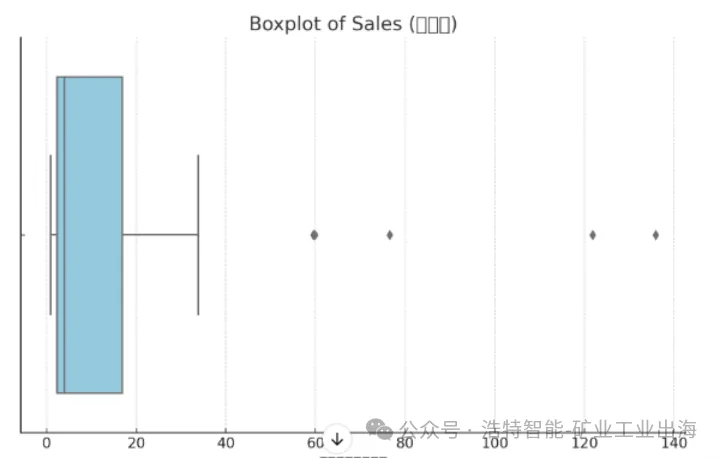

1. 总体统计:

o 平均销售额:15.98 亿美元

o 中位数销售额:3.995 亿美元

o 标准差:28.42 亿美元

2. 排名41至50的统计:

o 平均销售额:1.303 亿美元

o 中位数销售额:1.27 亿美元

o 标准差:0.284 亿美元

从箱线图可以看出,销售额分布极不均匀,大量公司集中在较低的销售额范围内,而少数公司销售额显著高于其他公司,形成明显的异常值。

销售额特点:

o 排名第41位到第50位的公司平均销售额为 1.303 亿美元,远低于总榜单的平均值(15.98 亿美元)。

o 销售额分布范围较窄(0.94 亿至 1.72 亿美元),表明这些公司规模小,市场份额有限,难以突破头部企业的垄断。

原因分析:

o 技术和资金壁垒:矿山设备制造行业属于高技术、高资本投入行业,规模较小的公司往往缺乏技术研发能力和足够的资金支持,无法生产高附加值产品。

o 市场定位:排名靠后的公司大多聚焦于特定的细分市场或区域需求,未能形成大规模国际化业务。

o 竞争压力:头部企业凭借品牌、规模效应和全球化布局,吸引了主要客户,导致小公司很难扩大市场份额。

o 客户群体有限:中小型公司可能更多依赖于本地矿山项目或低端市场,难以参与大型矿山项目的招标竞争。

全球矿山设备制造市场呈现显著的**“头部效应”**,以下是关键解读:

头部企业占据大部分市场份额:

o Caterpillar、Komatsu、Sandvik 等排名前三的企业合计销售额达 334.18 亿美元,占榜单总销售额的近 40%。

o 这些头部企业在技术创新、产品覆盖(如露天采矿设备、地下采矿设备)、供应链控制等方面具有压倒性优势。

技术垄断:

o 头部企业通常拥有行业关键技术,如自动化矿山设备、智能监控系统等,这些技术壁垒让中小型企业难以进入高利润市场。

o 例如,Caterpillar 提供的自动驾驶矿用卡车和 Sandvik 的智能钻机,在提高矿山效率的同时减少了人工依赖,受到矿业巨头青睐。

全球化布局:

o 头部企业拥有强大的全球供应链和售后网络,使其能够快速响应客户需求,并在矿山设备生命周期管理中保持客户粘性。

· 头部企业通过规模效应和技术垄断获得较高的盈利能力,市场集中度不断提升。

· 小型企业被迫向细分领域转型,但总体市场地位仍有限。

尽管面临显著挑战,中小型矿山设备制造商仍有一些机会实现规模化,但需采取策略性行动:

聚焦细分市场

· 专注于特定设备类型(如筛分设备、输送设备)或某些矿山项目(如中小型矿山、地方性矿山),以差异化产品建立市场地位。

· 例如,排名第50位的 Ferrit 专注于地下采矿设备,在东欧市场表现良好。

联合创新

· 通过与技术研发机构合作,开发创新性产品(如节能环保设备、XRT 矿石分选技术),填补市场空白。

· 使用更具成本效益的制造方式,提供经济型设备以服务中低端市场。

区域化优势

· 借助地理位置优势满足本地化需求,例如为发展中国家矿山项目提供价格适中的设备及服务。

数字化转型

· 通过物联网和人工智能提升设备性能和运营效率,逐步向智能化转型,以提高竞争力。

外部合作

· 通过并购、合作伙伴关系或加入全球供应链,获取资金和市场渠道以扩大规模。

头部企业凭借规模效应和技术壁垒占据市场主导地位,而排名靠后的公司因缺乏资源和技术,销售额显著偏低。中小型制造商若想实现规模化,需专注细分市场、区域化优势、技术创新和数字化转型。

X

欢迎来到浩沃特!